Verzia 25.01

Update 25.01 - Aurus EKONOMIKA

Verzia vydaná 3.2.2025

Dôležité upozornenie: Prechod verzie 25.01 vykonajte len v tom prípade, ak máte urobenú ročnú uzávierku miezd za rok 2024 t.j. máte uzavretú periódu 12/2024.

Inak prechod verzie 25.01 nebude možné vykonať.

Prechod môžete vykonať len ak máte verziu 24.05/0 resp. 24.05/1

Upozornenie:

Pre túto verziu je potrebné vykonať aktualizáciu pracovnej stanice.

Legislatíva a najvýznamnejšie novinky vo verzii 25.01

Modul MZDY

Čo je nevyhnutné urobiť hneď po prechode verzie 25.01:

- Spustiť Rekonštrukciu daňových bonusov v časti Špeciál

- Ak ste ešte nespustili, tak spustiť v časti Špeciál výpočet Operatívne zmeny údajov, kde zapnete obidva prepínače v úvodnom okne a pre rok 2024 nastavíte periódu 1 až 12

- Spustiť Kontrolu priradenia v ML, ktorá je v číselníku Druhy miezd

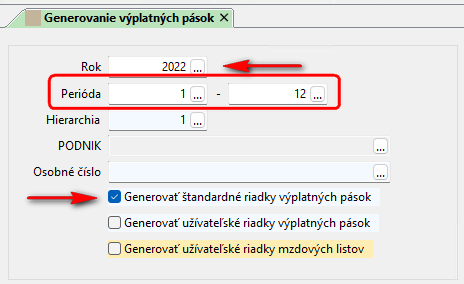

- Ak Kontrola priradenia v ML vypíše, že kontrola dopadla dobre, tak spustiť Generovanie výplatných pások v časti Výpočty za roky 2022, 2023, 2024 s nasledovnými nastavením (nastavenie na obrázku je za rok 2022, roky 2023 a 2024 nastavíte podobne):

1. Sadzba dane a zaokrúhlenie

Sadzba dane zo závislej činnosti

- 19% zo základu dane do výšky vrátane 48441,43 €

- 25% zo základu dane od 48441,44 € vrátane

Pri výpočte mesačných preddavkov na daň zo závislej činnosti sú sadzby:

- 19% zo základu dane do výšky vrátane 4036,79 €

- 25% zo základu dane od 4036,79 € vrátane

Nastavenie v module MZDY:

- v číselníku Tabuľka sadzieb daní zo mzdy sa automaticky prechodom verzie 25.01 nastavia pre daň 1 „Mesačná daň“ pre riadok s 25% sadzbou údaje takto:

- Základ Od 4036,80 Daň plus 766,99

Ostatné údaje ostávajú nezmenené

- Základ Od 4036,80 Daň plus 766,99

- v číselníku Tabuľka sadzieb daní zo mzdy sa automaticky prechodom verzie 25.01 nastavia pre daň 6 „Ročná daň bežný rok“ pre riadok s 25% sadzbou údaje takto:

- Základ Od 48441,44 Daň plus 9203,87

Ostatné údaje ostávajú nezmenené

- Základ Od 48441,44 Daň plus 9203,87

- v číselníku Tabuľka sadzieb daní zo mzdy sa automaticky prechodom verzie 25.01 nastavia pre daň 7 „Ročná daň minulý rok“ pre riadok s 25% sadzbou údaje takto:

- Základ Od 47537,99 Daň plus 9032,21

Ostatné údaje ostávajú nezmenené

- Základ Od 47537,99 Daň plus 9032,21

2. Nezdaniteľná časť na daňovníka na mesiac

Nezdaniteľná časť na daňovníka na mesiac pri výpočte preddavkov na daň je 479,48 €.

Nastavenie v module MZDY:

- automaticky sa prechodom verzie 25.01 nastaví konfiguračný prvok 140001 „Nezdaniteľné minimum mesačne“ na hodnotu 479,48

3. Nezdaniteľná časť na daňovníka v ročnom zúčtovaní preddavkov na daň za rok 2025

- ak daňovník dosiahne základ dane do 25426,27 €, nezdaniteľná časť daňovníka za rok 2025 je 5753,79 €

- ak daňovník dosiahne základ dane vyšší ako 25426,27 €, tak nezdaniteľná časť na daňovníka bude vypočítaná podľa vzorca (12110,36 – (základ dane : 4)), kde suma 12110,36 je 44,2-násobok životného minima. Výsledok sa zaokrúhli na eurocenty matematicky.

- ak daňovník dosiahne základ dane 48441,43 € a viac, tak nezdaniteľná časť na daňovníka je 0.

Nastavenie v module MZDY:

- priamo v programe v ročnom zúčtovaní preddavkov na daň za rok 2025

4. Nezdaniteľná časť – príspevky na doplnkové dôchodkové sporenie

Maximálna suma, o ktorú sa môže znížiť základ dane je stanovená vo výške 180 €.

Nastavenie v module MZDY:

- konfiguračný prvok 142011 „Limit zníženia ZD o prísp. DDS“ sa nemení, platí hodnota z roku 2024, ktorá je 180

5. Minimálna mesačná mzda je od 1.1.2025 vo výške 816 €.

- Minimálna hodinová mzda je od 1.1.2025 vo výške 4,69 € za hodinu pre zamestnanca s týždenným pracovným časom 40 hodín a pre dohodára.

- Minimálna hodinová mzda je od 1.1.2025 vo výške 4,841 € za hodinu pre zamestnanca s týždenným pracovným časom 38,75 hodín.

- Minimálna hodinová mzda je od 1.1.2025 vo výške 5,003 € za hodinu pre zamestnanca s týždenným pracovným časom 37,50 hodín.

Nastavenie v module MZDY:

- Kmeňový súbor pracovníkov – automaticky sa prechodom verzie 25.01 u pracovníkov, ktorí majú v KS pracovníkov nastavené pole „Minimálna mzda mesačná“ na 750,00 (minimálna mesačná mzda v roku 2024), nastaví hodnota 816,00.

Upozornenie:

Pracovníkom, ktorí majú pred prechodom verzie 25.01 nastavenú inú hodnotu minimálnej mesačnej mzdy ako 750,00 je potrebné novú hodnotu alikvótne ručne vypočítať a ručne zmeniť v KS pracovníkov.

- Kmeňový súbor pracovníkov – automaticky sa prechodom verzie 25.01 nastaví hodnota poľa „Minimálna mzda hodinová“ takto:

- ak mal pracovník pred prechodom verzie 25.01 nastavenú hodnotu 4,310 (minimálna hodinová mzda pri týždennom pracovnom čase 40 hodín), tak sa automaticky nastaví hodnota 4,690

- Ak mal pracovník pred prechodom verzie 25.01 nastavenú hodnotu 4,449 (minimálna hodinová mzda pri týždennom pracovnom čase 38,75 hodín), tak sa automaticky nastaví hodnota 4,841

- Ak mal pracovník pred prechodom verzie 25.01 nastavenú hodnotu 4,597 (minimálna hodinová mzda pri týždennom pracovnom čase 37,50 hodín), tak sa automaticky nastaví hodnota 5,003

- číselník „Vzory naplnenia kmeňového súboru“ – automaticky sa prechodom verzie 25.01 vykonajú zmeny podobným spôsobom, ako v kmeňovom súbore pracovníkov.

- automaticky sa prechodom verzie 25.01 nastaví konfiguračný prvok 140580 „Minimálna mzda v EUR na hodinu“ na hodnotu 4,690

6. Maximálny vymeriavací základ na sociálne poistenie pre rok 2025 sa zvyšuje na 15730 €.

Nastavenie v module MZDY:

- tabuľka zákonného poistenia v kmeňovom súbore pracovníkov – automaticky sa prechodom verzie 25.01 prepíšu maximálne vymeriavacie základy na sociálne poistenie s hodnotou 9128 (hodnota platná pre rok 2024) na hodnotu 15730

- tabuľka zákonného poistenia v číselníku vzorov naplnenia kmeňového súboru – automaticky sa prechodom verzie 25.01 vykonajú zmeny podobne, ako v tabuľke zákonného poistenia v kmeňovom súbore pracovníkov

7. Novela zákona č. 580 / 2004 Z. z. o zdravotnom poistení ruší od 1.1.2025 povinnosť podávať opravné výkazy pri spätnej zmene sadzby poistného, prípadne pri spätnom priznaní dôchodku

8. Výška odvodovej odpočítateľnej položky na zdravotné poistenie je v roku 2025 naďalej maximálne 380 € mesačne.

Upozornenie:

Od 1.1.2018 sa odvodová odpočítateľná položka uplatňuje len u zamestnancov! U zamestnávateľa sa neuplatňuje!

Nastavenie v module MZDY:

- konfiguračný prvok 145946 „Výška OP na ZP“ sa nemení, platí hodnota z roku 2024, ktorá je 380

9. Minimálny preddavok zamestnanca na zdravotné poistenie je v roku 2025 suma 41,08 € mesačne.

Nastavenie v module MZDY:

- konfiguračný prvok 145949 „Minimálny preddavok na ZP“ sa prechodom verzie 25.01 nastaví na hodnotu 41,08

10. Odvodová odpočítateľná položka na sociálne poistenie je maximálne 200 € mesačne.

Nastavenie v module MZDY:

- konfiguračný prvok 145941 „Výška OOP (odvodová výnimka“ sa nemení, platí hodnota z roku 2024, ktorá je 200

11. Odvodová odpočítateľná položka na sociálne poistenie pri sezónnej práci je maximálne 715 € mesačne.

Nastavenie v module MZDY:

- konfiguračný prvok 145943 „Výška OOP DoPČ sezónne práce“ sa prechodom verzie 25.01 nastaví na hodnotu 715

- číselník „Vzory naplnenia kmeňového súboru“ – automaticky sa prechodom verzie 25.01 nastaví pre vzory naplnenia s kódmi 4010 až 4070 výška OOP na hodnotu 715.

- Kmeňový súbor pracovníkov – automaticky sa prechodom verzie 25.01 nastaví pre typ FO 23 (DoPČ na výkon sezónnej práce) hodnota 715

12.Príspevok na rekreáciu za rok 2025 je najviac vo výške 275 € pri plnom úväzku. Pri čiastočnom úväzku sa maximálna výška príspevku alikvótne kráti.

Nastavenie v module MZDY:

- konfiguračný prvok 145960 „Max.výška prísp.na rekreáciu“ sa nemení, platí hodnota nastavená z roku 2024, ktorá je 275

13. Príspevok na športovú činnosť dieťaťa za rok 2025 je najviac vo výške 275 € pri plnom úväzku. Pri čiastočnom úväzku sa maximálna výška príspevku alikvótne kráti.

Upozornenie: od 1.1.2025 sa príspevok na športovú činnosť dieťaťa stáva povinným pre zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov. FR SR vydalo metodické usmernenie k posúdeniu zdaniteľnosti tohto príspevku https://www.financnasprava.sk//_img/…aU_2024_MU.pdf

Nastavenie v module MZDY:

- konfiguračný prvok 145961 „Max.výška prísp.na šport“ sa nemení, platí hodnota nastavená z roku 2024, ktorá je 275

14. Finančný príspevok zamestnávateľa na stravovanie je od 1.9.2024 je najmenej 3,43 € a najviac 4,57 €. Platí to aj od 1.1.2025

Nastavenie v module MZDY:

- konfiguračný prvok 145965 „Mimálna sadzba fin.prísp. na …stravu za pracovnú zmenu“ sa nemení, platí hodnota 3,43

- konfiguračný prvok 145966 „Maximálna sadzba fin.prísp. na …stravu za pracovnú zmenu“ sa nemení, platí hodnota 4,57

15. Najvyšší možný denný vymeriavací základ pre výpočet náhrady príjmu pri PN je v roku 2025 94,0723 €

Nastavenie v module MZDY:

- automaticky je prechodom verzie 25.01 nastavený konfiguračný prvok 140121 „Maximálny možný denný VZ“ na 94,0723

16. Daňový bonus na dieťa od 1.1.2025 platný na rok 2025:

- na jedno dieťa vo veku do 15 rokov je výška 100 €

- na jedno dieťa vo veku od 15 do 18 rokov je výška 50 €

Súčasne je daňový bonus najviac

- 29 % čiastkového základu dane pri 1 dieťati

- 36 % čiastkového základu dane pri 2 deťoch

- 43 % čiastkového základu dane pri 3 deťoch

- 50 % čiastkového základu dane pri 4 deťoch

- 57 % čiastkového základu dane pri 5 deťoch

- 64 % čiastkového základu dane pri 6 a viac deťoch

Od roku 2025 sa výsledná suma daňového bonusu kráti pri čiastkovom základe dane prevyšujúcom 1,5-násobok priemernej mzdy v hospodárstve spred dvoch rokov tak, že suma daňového bonusu na každé dieťa sa zníži o 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mesačnej mzdy.

Prakticky to znamená, že za rok 2025 sa pri mesačnom výpočte daňového bonusu v prípade krátenia súm použije 1,5-násobok priemernej mesačnej mzdy za rok 2023, teda 1,5 x 1430 = 2145 €.

Nastavenie v module MZDY:

- tabuľka „Príbuzní“ v kmeňovom súbore pracovníkov – automaticky sa prechodom verzie 25.01 prepíše údaj „Daňový bonus“ takto:

- hodnota 140 (hodnota platná pre rok 2024) na hodnotu 100

- hodnota 50 (hodnota platná pre rok 2024) ostáva nezmenená

Keďže od 1.1.2025 sa mení veková hranica detí a výšky daňového bonusu 50 € z 18 rokov na 15 rokov a daňový bonus sa prestáva uplatňovať od 18 rokov, tak po prechode verzie 25.01 použijete výpočet v časti Špeciál na rekonštrukciu daňového bonusu detí od 15 do 18 rokov, ktorým sa nastaví hodnota daňového bonusu zo 100 na 50 €. Zároveň sa pre deti nad 18 rokov daňový bonus vynuluje.

- číselník „Typy príbuzenských vzťahov“ – automaticky sa prechodom verzie 25.01 nastavia hodnoty daňového bonusu takto:

- pole Daňový bonus od 15 do 18 rokov sa nastaví na 50

- pole Daňový bonus od 6 do 15 rokov sa nastaví na 100

- pole Daňový bonus do 6 rokov sa nastaví na 100

Poznámka: Vzhľadom k častým zmenám v daňovom bonuse a vo vekových kategóriách detí ponechávame naďalej v číselníku Typy príbuzenských vzťahov vekovú kategóriu detí do 6 rokov.

17. Mzdové príplatky od 1.1.2025

… sa v percentuálnej sadzbe nemenia. Ak používate nami zavedené druhy miezd pre príplatky v percentuálnej sadzbe, tak prechodom 25.01 sa v týchto druhoch miezd nič nemení. Ak používate vlastné Vami založené druhy miezd s konkrétnou sadzbou v Eur, tak nižšie uvádzame minimálne sadzby príplatkov v eurách za každú hodinu práce (sú naviazané na minimálnu mzdu)

- Sadzba mzdového zvýhodnenia za prácu v sobotu je 2,345 €, pri derogačnej klauzule 2,1105 €

- Sadzba mzdového zvýhodnenia za prácu v nedeľu je 4,690 €, pri derogačnej klauzule 4,221 €

- Sadzba mzdového zvýhodnenia za prácu v noci ak nejde o rizikovú prácu je 1,876 €, pri derogačnej klauzule 1,6415 €

- Sadzba mzdového zvýhodnenia za prácu v noci ak ide o rizikovú prácu je 2,345 €

- Náhrada za čas neaktívnej časti pracovnej pohotovosti mimo pracoviska je 0,938 €

- Sadzba mzdovej kompenzácie za sťažený výkon práce je 0,938 €

- Sadzba mzdového zvýhodnenia za prácu vo sviatok pre dohodára je 4,69 €

- pribudol Mzdový list. Problematika mzdového listu bola odprezentovaná na online školení, ktoré sa konalo 29.1.2025. V prípade záujmu o materiály z tohto školenia nás môžete kontaktovať. Materiály sú spoplatnené.

- zapracované zmeny vo výpočte daňového bonusu na dieťa od 1.1.2025 do číselníka príbuzných, do kmeňového súboru pracovníkov v záložke Príbuzní, do výpočtu čistých miezd, do uzávierky miezd a do výstupu Vypočítaný mesačný DB, v ktorom je od tejto verzie možné vypísať/vytlačiť vypočítané mesačné daňové bonusy hromadne za všetkých pracovníkov. Problematika daňového bonusu na dieťa od 1.1.2025 je súčasťou školenia k verzii 25.01.

- Ročné zúčtovanie preddavkov na daň za rok 2024 je kompletne sprístupnené a do tlače zapracované tlačivo pre rok 2024 označené ako MF/016133/2024-721. Zmeny oproti roku 2023 nie sú.

- Do kalkulačky pre výpočet nároku na daňový bonus na dieťa pre potreby ročného zúčtovania preddavkov na daň za rok 2024, ktorú máte prístupnú vo vstupe Ročné zúčtovanie/Potvrdenie o príjme, je sprístupnený výpočet daňového bonusu na dieťa za rok 2024.

- Pre Potvrdenie o zdaniteľných príjmoch za rok 2025 platí tlačivo, ktoré ste používali aj v roku 2024 s označením POT395v23. Do Potvrdenia 2025 sú zapracované mzdové veličiny platné pre rok 2025.

- V kmeňovom súbore pracovníkov je aktualizované tlačivo pre daňové priznanie FO typu A za rok 2024.

- Potvrdenie o zaplatení dane z príjmov za rok 2024 (2% alebo 3%) sa oproti roku 2023 nemení

- Hlásenie o vyúčtovaní dane za rok 2024 sa oproti roku 2023 nemení

- Prehľad o zrazených a odvedených preddavkoch za rok 2025 sa oproti roku 2024 nemení

- V rekapitulačných zostavách (OJ – druhy miezd, Pracovníci – druhy miezd) je záverečný sumárny riadok týkajúci sa charakteristiky 1 Hrubé mzdy a príjmy všeobecne rozdelený na 2 riadky. V prvom riadku sú napočítané všetky druhy miezd charakteristiky 1 bez ohľadu na stav prepínačov pre nápočet do spojovacieho súboru z číselníka druhov miezd. Tento riadok môžete použiť pri kontrole záverečného riadku Hrubý príjem celkom v mzdovom liste. V druhom riadku … z toho hrubé mzdy sú zobrazené tie údaje, ktoré sa Vám zobrazovali pod charakteristikou 1 doteraz, teda sú tam napočítané tie druhy miezd, ktoré majú charakteristiku 1 a v číselníku druhov miezd zapnuté prepínače pre nápočet do spojovacieho súboru. Tieto údaje sa zobrazujú aj na výplatných páskach pracovníkom pod názvom Hrubá mzda.

Modul ÚČTOVNÍCTVO

- Priznanie DPPO pre rok 2024 vrátane jeho podávania na Finančnú správu. Pribúda minimálna daň a tab.K

Vstupy -Daň z príjmu DPPO – Tlač – zo vzorových šablón si musíte sprístupniť niektoré z nižšie uvedených:- XMLelJ.DPPO pre DU od r.2024

- XMLel. DPPO Edge od r.2024

- pribudli nové štatistické výkazy – koncoročné za rok 2024 a mesačné/kvartálne za rok 2025:

- č.93 Poľ 18-01 koncoročný za rok 2024

- č.84 Priem 1-12 mesačný za rok 2025

- č.88 Prod 3-04 kvartálny za rok 2025

Novinky v module po verziách si pozrite TU…

Modul DANE

- Daňová operatíva od 1/2025 informatívne vypisuje všetky:

- daňové pokladničné doklady, ktoré prekračujú povolený limit 400 eur – viď legislatívna zmena §74 ods.3 Z.o DPH

- všetky daňové doklady (faktúry, pokladničné doklady, …), na ktorých je použitá stará sadzba DPH z r.2024

- Nový kontrolný výkaz KVDPH platný od 1/2025 ( termín podania do 25.2.2025 ). Výstupy -Zostavy -Kontrolný výkaz DPH – z o vzorových šablón si musíte sprístupniť niektoré z nižšie uvedených:

- XML KVDPH pre DU od 1/2025

- XMLel. KVDPH Edge od 1/2025

- XMLelJ.KVDPH pre DU od 1/2025

Novinky v module po verziách si pozrite TU…

Modul EXPEDÍCIA

- do tlače dodacích listov pribudol nový výzor Protokol Servis vozidiel

- do tlače cenoviek pribudol nový výzor Cenovky 65 x 33

- do tlače cenoviek pribudla záložka Výber cenovky, kde je možnosť vybrať do tlače cenoviek len potrebné položky

- zrýchlenie predaja pri platbe kartou v prípade, že je fiskálna tlačiareň zároveň aj platobným terminálom.

Novinky v module po verziách si pozrite TU…

Upozornenie:

Pre túto verziu je potrebné vykonať aktualizáciu pracovnej stanice.