Ďalšie manuály Aurus EKONOMIKA

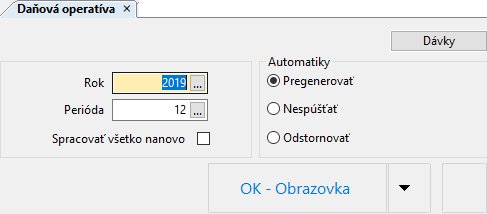

Táto voľba slúži na spustenie výpočtu pre potreby spracovania prvotných dokladov do daňového priznania. Pri spracovaní daňovej operatívy sa určuje za aký Rok a Periódu má byť výpočet vykonaný, pričom rozhodujúce obdobie, podľa ktorého sa doklady do výpočtu dostávajú je perióda, v ktorej sú nahraté/vystavené.

Spustením výpočtu za vyznačenú periódu sa spustí aj spracovanie všetkých nižších periód, ktoré nie sú uzavreté.

Označenie voľby „Spracovať všetko nanovo“ spustí spracovanie daňovej operatívy od začiatku, za všetky doklady. Pokiaľ nebude toto pole označené, spracovanie daňovej operatívy bude vykonané prírastkovým spôsobom, t.j. iba za nové a opravené doklady.

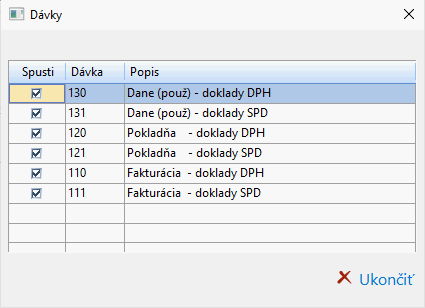

Ďalšou výhodou spracovania daňovej operatívy je možnosť určenia konkrétnej dávky, prípadne viacerých alebo aj všetkých dávok, za ktoré spracovanie má prebehnúť.

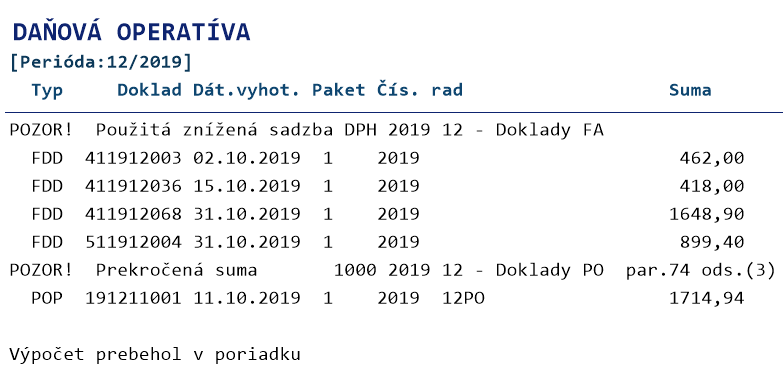

Po zadaní potrebných podmienok pre spracovanie daňovej operatívy je možné stlačiť voľbu OK-Obrazovka. V prípade, že sú doklady v systéme nahraté/vystavené korektne, výpočet prebehne v poriadku.

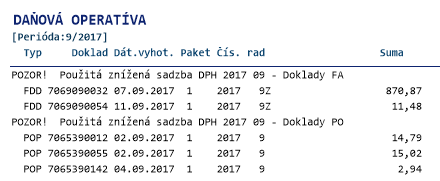

V zostave sa však môžu objaviť niektoré upozornenia, ktoré by si mal užívateľ všímať:

„Použitá znížená sadzba DPH…“ –znamená, že bol doklad nahratý s použitím zníženej sadzby DPH. Systém na to upozorní, užívateľ by mal doklad skontrolovať, či je správny. Znížená sadzba DPH sa môže použiť iba na vymedzené tovary a služby.

„Prekročená suma 1000…“ – znamená, že celková suma fiškálneho pokladničného dokladu (t.j. hotovosť prijatá/ vydaná cez ERP) je na vyššiu sumu ako je povolené. Takéto obmedzenie existuje v § 74 ods. 3 Zákona 222/2004 Z.z. o DPH. Ide o tzv. zjednodušený doklad, teda doklad vyhotovený elektronickou registračnou pokladnicou alebo pokladnicou e-kasa klient. Ak suma prevyšuje tento limit, nejedná sa už o zjednodušený doklad, pre daný prípad by sa mala vystaviť faktúra so všetkými potrebnými náležitosťami. Cez elektronickú registračnú pokladňu alebo pokladnicu e-kasa klient je možné vystaviť iba doklad, na ktorom je cena tovaru alebo služby vrátane dane uhradená v hotovosti menšia ako 1 000 €.

Na zreteli tiež treba mať aj Zákon 394/2012 Z.z. o obmedzení platieb v hotovosti, kedy podnikateľ nemôže prijať hotovosť prevyšujúcu 5 000 €.

Každé spracovanie daňovej operatívy zmení hodnoty vo všetkých zostavách, ktoré sa môžu spúšťať cez menu Výstupy.

02/443 738 76, 02/443 739 42

aurus@aurus.sk

| Sušenka | Trvanie | Popis |

|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | Set by the GDPR Cookie Consent plugin, this cookie records the user consent for the cookies in the "Advertisement" category. |

| cookielawinfo-checkbox-analytics | 1 year | Set by the GDPR Cookie Consent plugin, this cookie records the user consent for the cookies in the "Analytics" category. |

| cookielawinfo-checkbox-necessary | 1 year | Set by the GDPR Cookie Consent plugin, this cookie records the user consent for the cookies in the "Necessary" category. |

| cookielawinfo-checkbox-others | 1 year | Set by the GDPR Cookie Consent plugin, this cookie stores user consent for cookies in the category "Others". |

| CookieLawInfoConsent | 1 year | CookieYes sets this cookie to record the default button state of the corresponding category and the status of CCPA. It works only in coordination with the primary cookie. |

| elementor | never | The website's WordPress theme uses this cookie. It allows the website owner to implement or change the website's content in real-time. |

| viewed_cookie_policy | 1 year | The GDPR Cookie Consent plugin sets the cookie to store whether or not the user has consented to use cookies. It does not store any personal data. |

| Sušenka | Trvanie | Popis |

|---|---|---|

| _ga | 1 year 1 month 4 days | Google Analytics sets this cookie to calculate visitor, session and campaign data and track site usage for the site's analytics report. The cookie stores information anonymously and assigns a randomly generated number to recognise unique visitors. |

| _ga_* | 1 year 1 month 4 days | Google Analytics sets this cookie to store and count page views. |